2018年12月27日

自販機フルオペレーションに係る手数料は軽減税率適用外(財務省 意見交換より)

一般社団法人全国清涼飲料連合会は、消費税「軽減税率制度」の実施を見据え、自動販売機による飲食料品の販売及びそれに関連する取引に係る適用税率の考え方について、財務省主税局と意見交換を実施しました。今般、財務省主税局加藤博之課長補佐より、次のとおり、その内容等について、報告がありましたのでご案内いたします。

財務省主税局 課長補佐 加藤博之

2019年10月1日より、飲食料品と一定の新聞の譲渡を対象に消費税「軽減税率制度」が実施され、「自動販売機による飲食料品の販売」について、軽減税率の適用対象となる。

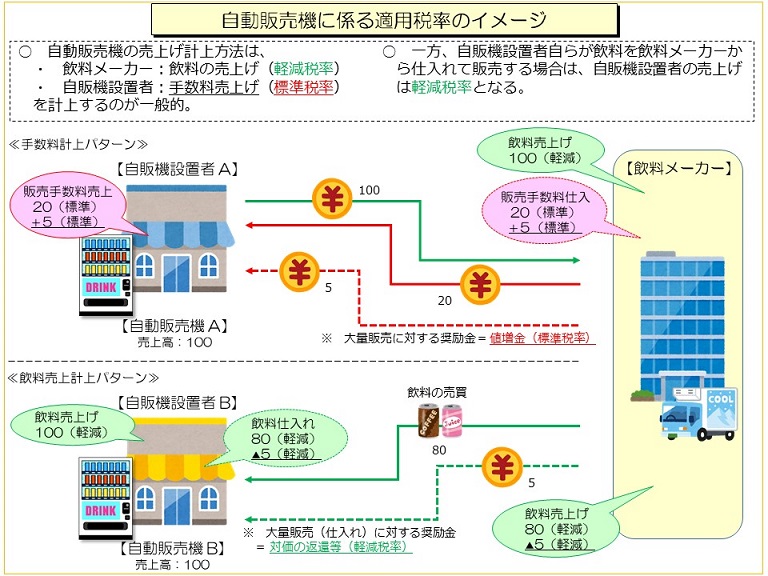

他方、「自動販売機による飲食料品の販売」そのものではなく、それに係る取引については、適用税率の考え方を整理する必要がある。例えば、自動販売機による販売数量、販売高などに応じ、自動販売機設置者に対し支払われる金銭については、役務の提供の対価としての「手数料」であると考え、軽減税率の適用対象とはならず、標準税率が適用されることとなる。

さらに、「販売量が多かった」等の理由により、自動販売機設置者に対し金銭が支払われる場合についても、その「手数料」の増額(値増金)と考えることが適当であり、標準税率が適用されることとなる。 ○ 自動販売機設置者が自動販売機で販売する飲食料品を仕入れる場合については、軽減税率の適用対象となる。その際、例えば、「大量に仕入れを行ったこと」による「値引き」として、取引価格の一部を減額するような場合には、その「値引き」は、もとの取引に適用された適用税率が適用されることとなる(もとの取引が「飲食料品の譲渡」であれば軽減税率の適用対象となる)。

また、例えば「自動販売機の設置台数を増やしたこと」などに対して、別途金銭が支払われるような場合には、役務提供の対価として、標準税率が適用されることとなる。

他方、「自動販売機による飲食料品の販売」そのものではなく、それに係る取引については、適用税率の考え方を整理する必要がある。例えば、自動販売機による販売数量、販売高などに応じ、自動販売機設置者に対し支払われる金銭については、役務の提供の対価としての「手数料」であると考え、軽減税率の適用対象とはならず、標準税率が適用されることとなる。

さらに、「販売量が多かった」等の理由により、自動販売機設置者に対し金銭が支払われる場合についても、その「手数料」の増額(値増金)と考えることが適当であり、標準税率が適用されることとなる。 ○ 自動販売機設置者が自動販売機で販売する飲食料品を仕入れる場合については、軽減税率の適用対象となる。その際、例えば、「大量に仕入れを行ったこと」による「値引き」として、取引価格の一部を減額するような場合には、その「値引き」は、もとの取引に適用された適用税率が適用されることとなる(もとの取引が「飲食料品の譲渡」であれば軽減税率の適用対象となる)。

また、例えば「自動販売機の設置台数を増やしたこと」などに対して、別途金銭が支払われるような場合には、役務提供の対価として、標準税率が適用されることとなる。

いずれにせよ、「自動販売機による飲食料品の販売」のみならず、その周辺の関連する取引についても、その性格等をしっかりと明らかにし、適用税率の考え方を整理することが重要となる。